市・道民税(個人住民税)の特別徴収(給与からの天引き)を推進しています

個人住民税の特別徴収とは

従業員の個人住民税を、給与支払者(事業所)が毎月の給与支払い時に天引きし、従業員がお住まいの市町村に納めていただく制度です。

| 所得税の源泉徴収義務のある給与支払者は、原則として、従業員の個人住民税を特別徴収することが法令で義務付けられています(地方税法第321条の3及び江別市税条例第44条)ので、ご理解の上ご協力ください。 | ||||||

事業主の皆様へ(個人住民税の特別徴収) (北海道の関連ホームページにリンクします)

特別徴収にはこのようなメリットがあります。

1.従業員が、納税のために金融機関などへ出向く手間が省けます。

給与から天引きされて納税されるため、納税を忘れて延滞金が課される、納税証明書が発行されない等の事態を避けることができます。

2.従業員の1回の納税にかかる税負担が少なくなります。

普通徴収(個人払い)は、6月末、8月末、10月末、1月末の4期分割ですが、特別徴収の納期は6月から翌年5月までの12期分割であるため、1回あたりの負担が少なくて済みます。

3.所得税のような税額計算や年末調整は不要です。

個人住民税は、江別市が税額計算を行いますので、事業所側では税額計算をする必要はありません。

従業員が常時10人未満の事業所には納期の特例があります。

従業員が少なく、月々の納入を行うことが負担となる事業所については、納期の特例を受けることができます。

特例を受けた事業所は、6月から11月までの税額を12月10日、12月から翌年5月までの税額を6月10日の年2回にまとめて納入することができます。

特例を受けるためには、事前に申請書を提出し、承認を受ける必要があります。

※税の滞納、納付の遅納がある場合は認められないことがあります。

特別徴収を始めるには

毎年1月31日までに、その年の1月1日現在江別市内にお住まいの従業員の「給与支払報告書」を、下記の要領で提出していただくことで、5月中旬に「特別徴収税額の決定通知書」を事業所あてに送付いたします。

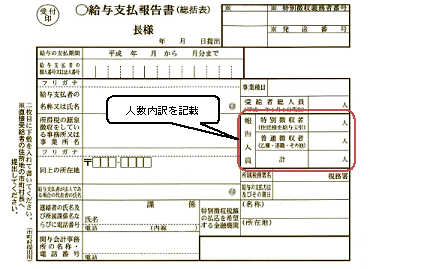

| 給与支払報告書(総括表) | 右側にあります「報告人員」欄に特別徴収者(給与天引きをする方)と普通徴収者(退職等で給与天引きできない方)の人数内訳を記載してください。 |

| 給与支払報告書(個人別明細書) |

特別徴収者分と普通徴収者分を仕切紙で仕切ってください。 |

また、新しく特別徴収を開始される事業所につきましては、「給与支払報告書の提出について」のページから総括表と仕切紙の様式がダウンロードできます。

年の途中に特別徴収に変更することも可能です。

年の途中から特別徴収に変更する場合は「普通徴収から特別徴収への変更届出書」の提出をお願いいたします。なお、特別徴収へ変更する月は余裕を持ってお願いいたします。

◎個人住民税は、地域の皆様に行政サービスを行う上で貴重な財源の一つです。

当該制度にご理解及びご協力いただけますよう、お願いいたします。