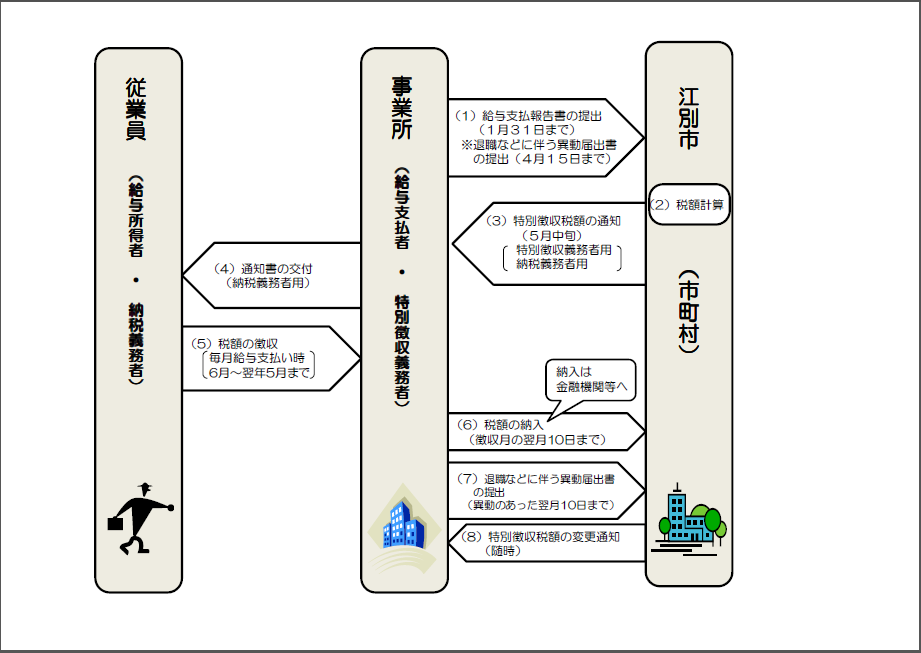

給与支払者の特別徴収の事務について

従業員がその年の1月1日現在江別市内にお住まいの場合、1月31日までに江別市に提出いただく「給与支払報告書」に基づき、5月中旬に「特別徴収税額の決定通知書」を事業所あてに送付いたします。この通知に記載されている月割額を従業員の毎月の給与から特別徴収し、翌月10日までに江別市に納入していただきます。(所得税のような税額計算は不要です。)

(1)「給与支払報告書」の提出(1月31日まで)

事業所は、1月1日現在江別市内にお住まいで前年中に給与の支払いをした方について、「給与支払報告書」を作成し江別市に提出します。

※退職などに伴う「異動届出書」の提出(4月15日まで)

「特別徴収者」として給与支払報告書を提出した従業員のうち、4月1日現在において、退職・転勤・休職・死亡などにより特別徴収ができなくなった場合は、4月15日までに「給与所得者異動届出書」を江別市に提出します。

(2)税額の計算(江別市)

提出された「給与支払報告書」に基づき、江別市が従業員の税額とその月割額を計算します。※事業所が税額を計算する必要はありません。

(3)特別徴収税額の通知(通常5月中旬)

江別市から事業所に、(2)で計算した税額を記載した特別徴収義務者用と納税義務者用の「特別徴収税額の決定通知書」と納入書が送付されます。

(4)通知書の交付

事業所は、従業員に納税義務者用の「特別徴収税額の決定通知書」を交付します。

(5)税額の徴収

事業所は、通常その年の6月から翌年5月までの12回に分けた月割額を、毎月の給与支払いの際に天引きします。

(6)税額の納入

事業所は、従業員から徴収した月割額は、徴収した月の翌月10日までに「納入書」などにより江別市へ納入します。

※従業員が常時10人未満の場合は、年2回で納める納期の特例制度があります。

詳細については、下記の納期の特例を参照ください。

(7)退職などに伴う「異動届出書」の提出(異動のあった翌月の10日まで)

「特別徴収税額の決定通知書」送付後に、従業員に退職・転勤・休職・死亡などの異動があり、特別徴収ができなくなった場合は、「給与所得者異動届出書」を江別市に提出します。

※詳細については、下記の退職・転勤に伴う特別徴収の事務を参照ください。

(8)特別徴収税額の変更通知(該当の場合に随時)

(7)の異動届出書が提出された場合など、税額に変更が生じたときは、江別市から事業所に変更通知が送付されます。(通常、月の10日までの提出により月末に通知を発送します。)

退職・転勤に伴う特別徴収の事務

特別徴収されている従業員が、退職、転勤、休職、死亡などにより特別徴収できなくなった場合は、納付方法を変更するため、翌月10日までに「給与所得者異動届出書」を江別市に提出していただく必要があります。

退職した場合などの残りの月割額について

退職などにより、特別徴収できなくなった残りの月割額は、納税者ご本人が納税通知書で納める(普通徴収)か、または退職などの月の給与等から一括して徴収し、事業所を通じて納める(一括徴収)かのいずれかの方法によることになります。

6月~12月に退職などする方 | ・ご本人の申出により一括徴収することができます。 ・一括徴収しない場合は、江別市から送付される納税通知書によりご本人が直接納めます。 |

1~4月に退職などする方 | ・ご本人の申出の有無にかかわらず、一括徴収することが義務付けられています。 |

新しい勤務先で特別徴収を継続する場合について

従業員が転勤、転職した場合は、新しい勤務先へ月割額や徴収月をご連絡いただくことになります。

また、「給与所得者異動届出書」を翌月10日までに江別市に提出いただくことで、新・旧それぞれの事業所に対して「特別徴収税額の決定(変更)通知書」を送付いたします。

中途就職者の特別徴収

普通徴収により納税していた方が、年の中途で就職し特別徴収に変更する場合は、事業所から「普通徴収から特別徴収への変更届出書」を江別市に提出していただく必要があります。提出に基づき、後日、江別市より「特別徴収税額の決定(変更)通知書」を送付いたします。

納期の特例

従業員が常時10人未満の場合は、次のとおり年2回で納める納期の特例制度があります。

6月~11月までの月割額 | 12月10日までに納入 |

12月~翌年5月までの月割額 | 翌年6月10日までに納入 |

※特例を受けるためには、事前に申請書を提出し、承認を受ける必要があります。

※特例を受けていて、給与等の支払を受ける方が10人以上となった場合など、納期の特例の要件を満たさなくなった場合は、下記までご連絡ください。

※税の滞納、納付の遅納がある場合は認められないことがあります。