国民健康保険税について

国民健康保険税の納税義務者について

国民健康保険税は住民票上の世帯単位で加入することとなっていますが、世帯主が国民健康保険に加入されていない場合であっても、世帯員のどなたかが国民健康保険に加入している場合は、世帯主が納税義務を負うことになります(これを「擬制世帯主制度」といいます)。

この擬制世帯において世帯主の変更を希望するときは、世帯主の同意があり国民健康保険税を完納していることなどの要件を満たす場合、届出により、世帯主を変更することができる場合があります。

令和8年度江別市国民健康保険税の税額について

令和8年度の税額は、北海道から示された国民健康保険事業費納付金額をもとに、国保事業の運営について審議する「江別市国民健康保険運営協議会」で審議した結果、以下の税額に改定いたします。

また、令和8年度から全世代や企業等から支援金を負担し、それによる子育て世代に対する給付の拡充を通じて、子どもや子育て世帯を社会全体で応援する「子ども・子育て支援金制度」が開始され、国民健康保険では、「子ども・子育て支援納付金課税額」として、これまでの医療分、支援金分、介護分とあわせて徴収します。

| 区 分 | 所得割率(%) | 均等割額(円) | 18歳以上均等割額(円) | 平等割額(円) | 限度額(円) |

|---|---|---|---|---|---|

| 基礎課税額(医療分) | 8.03 | 26,900 | - | 26,500 | 670,000 |

| 後期高齢者支援金等課税額(支援金分) | 2.21 | 7,400 | - | 7,300 | 260,000 |

| 介護納付金課税額(介護分) | 1.78 | 6,900 | - | 4,700 | 170,000 |

| 子ども・子育て支援納付金課税額(子ども分) |

0.29 |

1,000 |

100 | 1,000 | 30,000 |

保険税の計算方法

保険税は、次の(A)~(D)を合算した額です。なお、世帯全体の所得金額が一定以下の世帯は、均等割額、18歳以上均等割額および平等割額について軽減措置があります。

| 税額等 | 内容 |

|---|---|

| (A)基礎課税額(医療分) |

保険税は、次の1~3を合算した額で、限度額は67万円です。

※前年の給与収入が8,500,000円を超える方や、合計所得が24,000,000円を超える方などは、基礎控除(430,000円)が異なる場合があります。(以下、B、C、Dについても同様) |

| (B)後期高齢者支援金等課税額(支援金分) |

次の1~3を合算した額で、限度額は26万円です。

|

| (C)介護納付金課税額(介護分) |

40歳から64歳までの被保険者に課税されます。 次の1~3を合算した年額で、限度額は17万円です。

|

| (D)子ども・子育て支援納付金課税額(子ども分) |

次の1~4を合算した年額で、限度額は3万円です。

|

| 支払回数・方法 |

支払は6月から翌年3月までの10回です。支払方法の詳細は、納税のご案内のページをご覧ください(納期限前納付や一括納付もできますが、このことによる納付額の軽減はありません)。

|

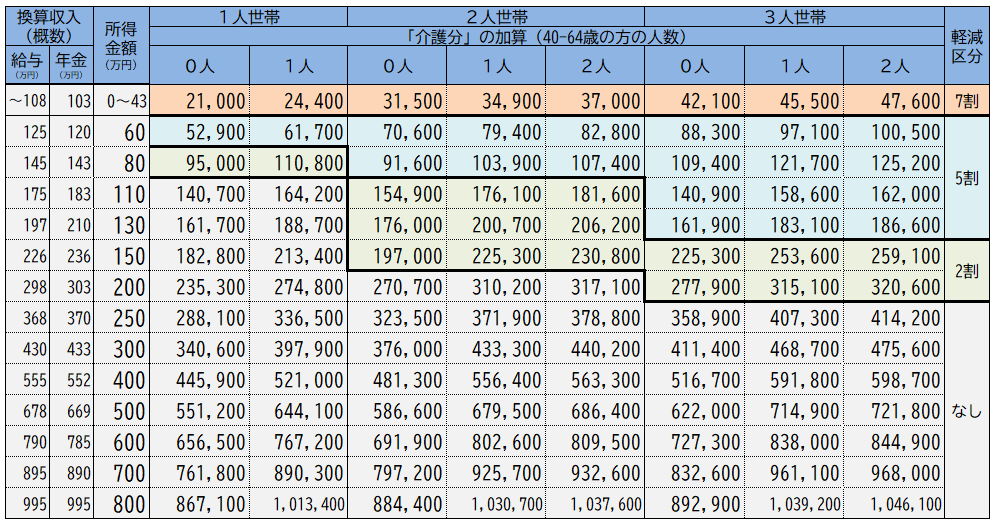

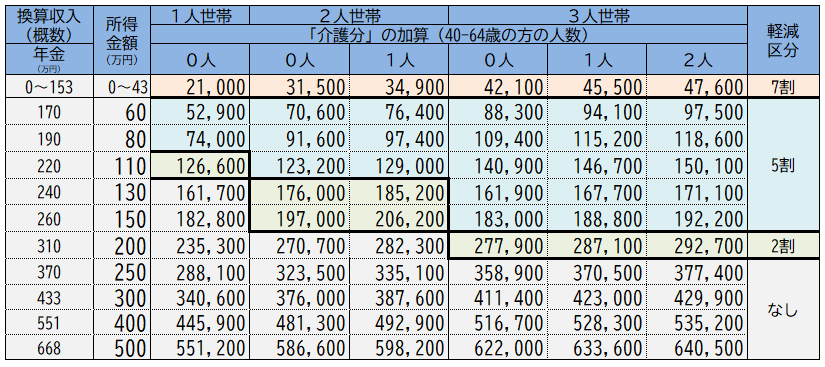

令和8年度 国民健康保険税額 早見表

○「給与収入のみ」または「65歳未満で年金収入のみ」の場合

○「65歳以上で年金収入のみ」の場合

・表の保険税額は、世帯主が国民健康保険に加入していて、かつ世帯の中でお一人だけに所得がある場合の保険税額(年額)です。

・実際の保険税額は、所得金額に応じて細かく計算されます。表は目安としてご利用ください。(単位:円)

・子ども分については、加入者全員が18歳以上の場合として計算しています。

受付の曜日・時間帯

月曜日~金曜日の8時45分~17時15分(祝祭日と年末年始の閉庁期間を除く)